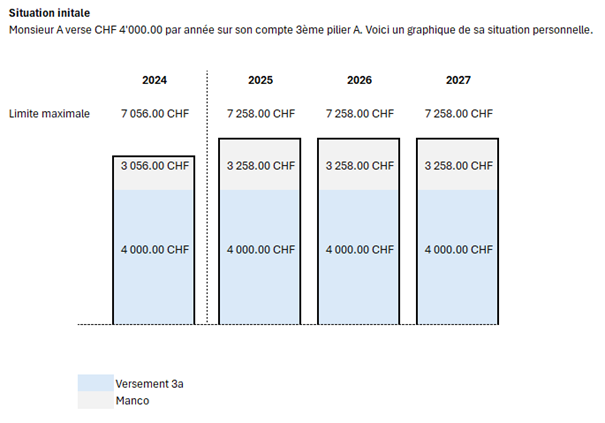

Les versements pour le 3e pilier A sont destinés à la prévoyance et peuvent être retirés lors du départ à la retraite, pour créer une société ou acheter un bien immobilier. De plus, ces versements sont déductibles du revenu imposable tant qu’ils ne sont pas retirés.

En 2025, la déduction maximale pour un salarié est de CHF 7’258.00 (cotisation salariée). Pour les indépendants, qui ne sont pas affiliés à une caisse de pension, ils peuvent verser jusqu’à 20% de leurs revenus professionnels, avec un plafond de CHF 36’288.00 (cotisation indépendante).

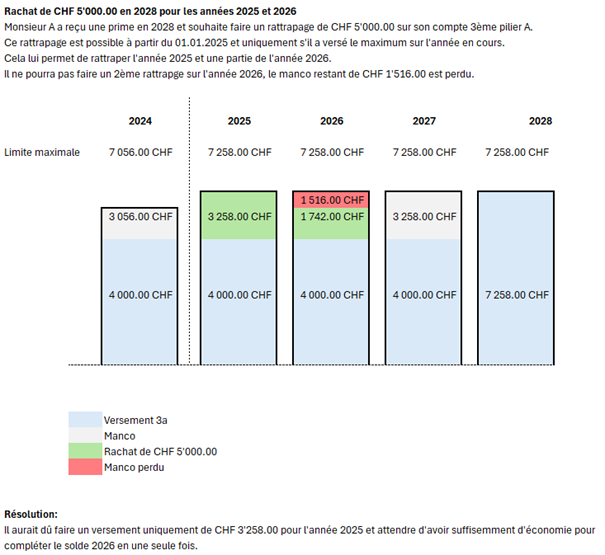

À partir du 1er janvier 2025, il est possible de faire des rachats des années précédentes.

Cependant, certaines nouvelles règles s’appliquent :

- Rachat possible à partir de l’année 2025

- Vous devez avoir versé la cotisation maximale de l’année en cours

- Vous avez perçu un salaire AVS sur l’année du rattrapage souhaité

- Le rachat peut couvrir une période de 10 ans

Le montant d’un rachat annuel ne pourra pas dépasser le double de la cotisation salariée. Pour les indépendants, ils pourront rattraper uniquement la cotisation « salariée », après avoir versé l’intégralité de la cotisation « indépendante ».

Voici une exemple concret :

Notre équipe est à votre disposition pour vous aider à optimiser vos rachats et vous conseiller au mieux.

Fiduciaire Longchamp Sàrl

La solution dédiée aux entrepreneurs